La Verdad Oculta en tu Operación Renta: Por Qué la TGR Retuvo tu Devolución por una Deuda SENCE que Jamás Solicitaste y Cómo Recuperar tu Dinero

El sistema tributario chileno contempla un ciclo anual de cumplimiento fiscal de vital importancia conocido como la Operación Renta.

Durante los meses de abril y mayo de cada año, las personas naturales y jurídicas declaran sus ingresos correspondientes al año comercial inmediatamente anterior mediante el Formulario 22 (F22) ante el Servicio de Impuestos Internos (SII). Para la inmensa mayoría de los trabajadores y contribuyentes individuales, este proceso es sinónimo de un merecido alivio financiero.

La expectativa natural, tras un año de arduo trabajo, es recibir esa ansiada devolución de impuestos generada por las retenciones en las boletas de honorarios, los Pagos Provisionales Mensuales (PPM) o la aplicación de créditos tributarios que exceden la obligación definitiva.

Sin embargo, para entender el impacto de lo que está ocurriendo actualmente, debemos mirar el panorama completo. Todo contribuyente, ya sea persona natural o dueño de una empresa, está inmerso en diversos y complejos procesos contables y tributarios. Mes a mes, los ciudadanos y las corporaciones lidian con el pago de impuestos, la declaración del IVA mediante el Formulario 29, el pago de retenciones específicas a través del Formulario 50, y la adaptación a diversos regímenes de tributación. No obstante, es el Formulario 22 el que consolida la fotografía financiera anual definitiva.

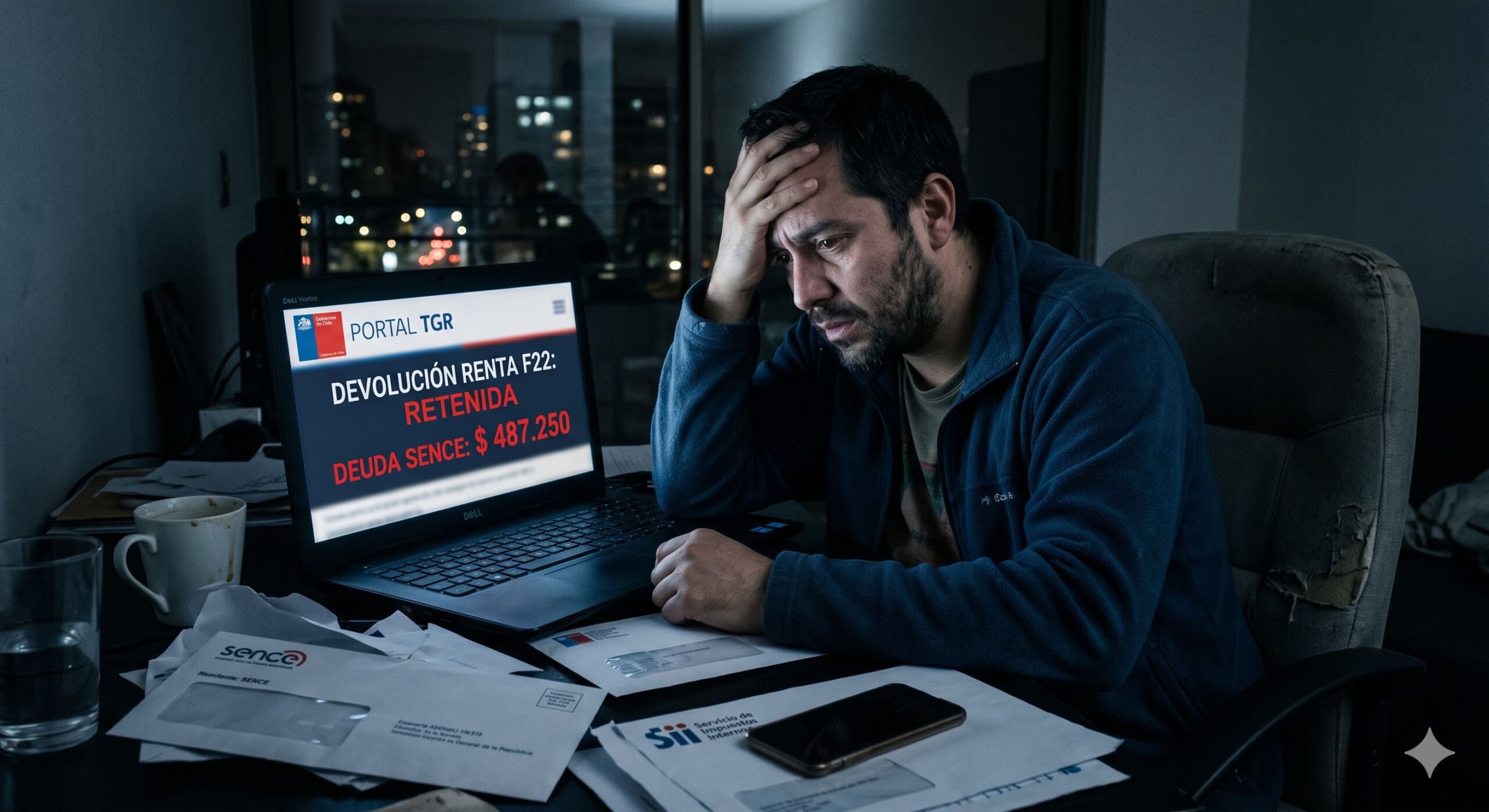

Y es precisamente en esta instancia culminante donde cientos de miles de chilenos se han encontrado con una sorpresa devastadora al revisar sus cartolas bancarias: su dinero ha sido retenido de manera sorpresiva, total o parcial, por la Tesorería General de la República (TGR).

¿La justificación oficial que entrega el Estado? Una presunta deuda preexistente con el Servicio Nacional de Capacitación y Empleo (SENCE).

Entendemos perfectamente la profunda frustración, el enojo y la sensación de indefensión absoluta que esto genera en las personas naturales. Las quejas ciudadanas se repiten masivamente y son completamente válidas: manifiestan jamás haber solicitado de manera consciente un subsidio, bono o beneficio administrado por el SENCE. Otros afectados reclaman haber revisado la página de la TGR en marzo, emitido un certificado inmaculado con deuda cero, para luego sufrir la retención en mayo. Y, en los casos más dolorosos, los trabajadores descubren que su empleador les descontó el dinero de sus cotizaciones, pero no lo pagó, y ahora es el propio trabajador quien le debe dinero al Estado.

Si eres un trabajador o una persona natural atrapada en este asfixiante laberinto administrativo, o incluso si eres el dueño de una empresa preocupado por cómo los regímenes de tributación y tus procesos contables y laborales afectan patrimonialmente a tu nómina, este artículo es tu guía definitiva.

A continuación, desglosaremos con total transparencia y profundidad la normativa chilena vigente para explicarte exactamente qué ocurrió en las sombras del sistema estatal, por qué fuiste víctima de la «deuda invisible», el impacto del Ingreso Familiar de Emergencia, y, lo más importante, qué debes hacer paso a paso para anular este cobro y recuperar el dinero que legítimamente te pertenece.

1. La Arquitectura Jurídica de los Subsidios: «Yo Nunca Pedí un Beneficio del SENCE»

El primer gran choque emocional y lógico que enfrenta un trabajador afectado es figurar en los registros del Estado como deudor moroso de un beneficio económico que, asegura de manera enfática, jamás solicitó. Desde la lógica del sentido común y del derecho civil, nadie debería ser obligado a restituir un dinero por un beneficio que no consintió. Sin embargo, la trampa reside en la «letra chica» y en la compleja arquitectura jurídica de los programas de fomento laboral que administra el Estado chileno.

Para entender esto, debemos analizar los dos pilares fundamentales de estas políticas de empleo:

El Subsidio al Empleo Joven (SEJ): Instituido mediante la Ley N° 20.338 en el año 2009, busca mejorar los ingresos de jóvenes vulnerables (pertenecientes al 40% del Registro Social de Hogares) cuyas edades fluctúen entre los 18 y los menores de 25 años.

El Bono al Trabajo de la Mujer (BTM): Creado bajo la Ley N° 20.595 en el año 2012, marco del Ingreso Ético Familiar, focalizado en mujeres trabajadoras vulnerables de entre 25 y 59 años de edad.

El caso más emblemático y problemático es el SEJ, debido a que posee una característica jurídicamente relevante: es de naturaleza dual. Esto significa que el dinero del Estado no solo va dirigido a la cuenta del trabajador para fomentar su permanencia en la formalidad, sino que paralelamente entrega un incentivo monetario directo al empleador que lo contrata.

Aquí es donde comienza la pesadilla silenciosa para ti como persona natural, producto de prácticas empresariales automatizadas:

El interés financiero de la empresa: Debido a que el empleador tiene un interés patrimonial directo y evidente en percibir esta cuota patronal del subsidio, se ha instaurado como una práctica corporativa generalizada que los departamentos de Recursos Humanos postulen a todos sus trabajadores jóvenes al sistema del SENCE de manera masiva al momento de la firma del contrato laboral.

La trampa de la inscripción automática: El problema radica en que, al inscribir al trabajador para que la empresa pueda cobrar su parte legal, el trabajador queda automáticamente inscrito para percibir la porción correspondiente al empleado sin su consentimiento explícito.

El depósito silencioso: Si tu empleador ingresó los datos bancarios donde te deposita tu sueldo, o si el Estado ya posee la información de tu CuentaRUT de BancoEstado por defecto, los depósitos mensuales del subsidio comienzan a fluir de manera silenciosa y automática a tu cuenta.

La confusión natural del trabajador: Si el contribuyente no revisa meticulosamente el origen o la glosa de cada transferencia bancaria, es altamente probable que asuma que estos abonos extra corresponden a bonificaciones internas de su empresa, reajustes salariales o bonos estatales incondicionales de apoyo. Transitas todo el año ignorando que fuiste adscrito a un subsidio sujeto a una estricta reliquidación anual.

2. La Trampa de la Reliquidación Anual y los Tramos de Renta: ¿Por Qué se Generó un Saldo Negativo?

Si el dinero efectivamente ingresó a tu cuenta, ¿por qué al año siguiente el Estado te lo está cobrando de vuelta mediante el embargo de tu Operación Renta? El núcleo técnico que explica la aparición de estas deudas a favor del SENCE reside en el proceso administrativo y matemático de la reliquidación anual.

Los programas SEJ y BTM operan bajo un paradigma de condicionalidad estricta. El SENCE clasifica a los trabajadores postulantes en tres tramos de ingresos brutos (A, B y C), los cuales determinan la magnitud del subsidio. Por ejemplo, para el año 2025, el límite máximo anual del Tramo C establece que un trabajador no puede superar rentas por $7.948.180.

El diseño legal establece categóricamente que la determinación del derecho al beneficio y la fijación de su monto definitivo son de carácter estrictamente anual. Sin embargo, para otorgar liquidez inmediata a los trabajadores vulnerables, el sistema permite una modalidad de «adelantos mensuales».

Estos adelantos corresponden únicamente al 75% del beneficio total mensual estimado que le correspondería al trabajador según la renta reportada en ese mes específico. El 25% restante se retiene y se reserva como margen de seguridad para ser consolidado en el pago anual.

El quiebre del sistema ocurre durante la Operación Renta. En esta instancia, una vez finalizado tu F22, el SENCE solicita al SII la consolidación total de todas tus rentas percibidas entre el 1 de enero y el 31 de diciembre. Aquí es donde la realidad del esfuerzo del trabajador chileno choca frontalmente con las rigideces del algoritmo:

La Consolidación de Rentas Mixtas (Pluriempleo): Si tienes tu trabajo formal como dependiente, pero en un esfuerzo por complementar tus ingresos emites boletas de honorarios como trabajador independiente por servicios esporádicos, el SII sumará ambas rentas durante la Operación Renta. Esta sumatoria incrementa drásticamente tu renta bruta anual consolidada, desplazándote a un tramo de menor beneficio o anulando tu derecho retroactivamente.

El Impacto de los Aguinaldos y Bonos: Los pagos excepcionales, como el aguinaldo de fiestas patrias, los bonos de Navidad, gratificaciones legales o los bonos por término de conflicto en negociaciones colectivas, se suman inexorablemente a la renta bruta anual. Un trabajador que califica mes a mes puede, por efecto de un solo bono cuantioso, superar el límite anual del Tramo C, invalidando los doce meses de subsidio ya percibidos.

Cuando la sumatoria anual te expulsa de los límites, la ley no otorga margen de discrecionalidad: el sistema determina matemáticamente que los adelantos del 75% entregados mes a mes constituyeron un «pago indebido o en exceso». Ante esto, el SENCE está legalmente obligado a recuperar esos fondos públicos, emitiendo una orden de reintegro que se asigna directamente a tu RUT.

3. La Doctrina de la «Deuda Invisible»: ¿Por Qué TGR Decía que mi Deuda era Cero?

Llegamos a la arista más exasperante para los contribuyentes. La interrogante es totalmente legítima: ¿Por qué la retención por SENCE no aparecía en el informe de deuda emitido por TGR en los meses previos, y solo surge de la nada como un hecho consumado cuando mi F22 es interceptado?.

Muchos ciudadanos, actuando con extrema diligencia frente a sus procesos contables y tributarios, consultan el portal de la TGR con su ClaveÚnica en enero, febrero o marzo, solicitando certificados de deuda fiscal.

Al ver que la base de datos emite un documento inmaculado registrando «deuda cero», asumen con tranquilidad que su devolución de impuestos será depositada sin problemas. Sin embargo, en mayo, se encuentran con la abrupta notificación de que su dinero fue embargado.

Este fenómeno masivo, calificado como «deuda invisible», no es el resultado de un complot estatal o de una ocultación deliberada, sino la consecuencia directa y natural de los plazos administrativos, la fragmentación de los sistemas informáticos y la naturaleza jurídica de los créditos fiscales en Chile:

La Resolución Exenta (El Origen Interno): Las deudas por reintegros de subsidios SENCE no nacen como deudas tributarias originadas en auditorías del SII (como sería un impuesto a la renta impago, una retención del Formulario 50 o una infracción al IVA en el Formulario 29). Nacen como «deudas administrativas» contenidas en un acto administrativo formal denominado Resolución Exenta.

La Fase de Aislamiento y Gracia: Cuando el SENCE emite esta resolución ordenando el reintegro de los fondos, te otorga un plazo administrativo de gracia (habitualmente 5, 15 o 30 días hábiles) para que reintegres los montos voluntariamente. Durante todo este periodo, la deuda reside exclusivamente en los servidores y registros internos del SENCE. Es jurídicamente inexigible por otras entidades, por lo que resulta imposible que figure en los sistemas de cobranza de la TGR.

El Cruce Mortal de Nóminas en la Operación Renta: Vencido el plazo administrativo, la ley manda al SENCE a elaborar una nómina masiva consolidada con todos los RUT deudores y los montos actualizados por IPC. El SENCE remite este archivo a la Tesorería estratégicamente justo antes o durante el ciclo activo de procesamiento de la Operación Renta, entre abril y mayo. La deuda se activa y visibiliza en los sistemas de la TGR en el milisegundo exacto en que los ingenieros efectúan el cruce de datos (match) entre las devoluciones aprobadas por el SII y la lista de morosos.

Dependiendo de cuándo realizaste tu declaración de impuestos, este choque informático suele ocurrir en fechas críticas como el 29 de abril (intercepción temprana), el 15 de mayo o el 27 de mayo (intercepción final).

Cuando la TGR detecta este cruce, aplica de inmediato el mandato inexcusable del Decreto con Fuerza de Ley (DFL) N° 1 de 1994 del Ministerio de Hacienda, específicamente su Artículo 6º. Esta potente norma estatutaria autoriza al Tesorero General de la República para compensar deudas de contribuyentes con créditos a su favor de manera automática.

Es decir, en el derecho público chileno, cuando eres simultáneamente deudor (del SENCE) y acreedor (tu devolución F22 a favor), el Estado se cobra de tu saldo a favor sin necesidad de iniciar un oneroso juicio civil ejecutivo, ni obtener una orden judicial de embargo previa.

Ante esta masividad, muchos afectados intentaron interponer Recursos de Protección alegando que la TGR vulneraba su derecho de propiedad y actuaba sin un debido proceso. Sin embargo, la jurisprudencia de la Corte Suprema ha delineado una doctrina sólida que blinda a la TGR, ratificando que la compensación es plenamente legal. Por ende, demandar a la Tesorería es inútil; la carga de la defensa recae en atacar el origen administrativo de la deuda en el SENCE.

4. El Doble Castigo de la DNP: Cuando Pagas por la Negligencia de tu Empleador

Si el problema de las postulaciones automáticas vulnera la manifestación de voluntad de la persona natural, existe otra causal que cruza la línea de lo inaceptable: la retención de tus impuestos derivada directamente de las deudas, omisiones e irregularidades perpetradas por tu empleador.

Para que un subsidio del SENCE (SEJ, BTM o IFE Laboral) sea válidamente percibido y retenido por el trabajador, el requisito legal base, irrenunciable e insubsanable, es que el trabajador mantenga sus cotizaciones previsionales (AFP), de salud (Fonasa/Isapre) y del seguro de cesantía no solo declaradas, sino pagadas y al día por parte de su empleador.

Lamentablemente, en la práctica laboral chilena, es recurrente la figura ilícita de la «Declaración y No Pago» (DNP):

A fin de mes, al procesar las remuneraciones, la empresa te descuenta y retiene correctamente de tu liquidación de sueldo los montos correspondientes a tus leyes sociales.

Posteriormente, el empleador ingresa al portal de Previred, declara formalmente la existencia de esta obligación, pero alegando problemas de liquidez o derechamente mala fe, no transfiere los fondos a las instituciones correspondientes.

Para los sistemas informáticos del SENCE, una cotización declarada pero no pagada equivale directamente a una laguna previsional. Durante el proceso de reliquidación anual, el trabajador pierde automáticamente el requisito habilitante para gozar del subsidio durante todos los meses con DNP.

La respuesta administrativa del Estado ante esta infracción patronal es mecánica y despiadada: determina que todos los subsidios pagados en esos meses fueron indebidos y exige el reintegro íntegro y actualizado de dichos montos.

Se produce entonces una anomalía jurídica profunda que afecta severamente a las personas naturales: el incumplimiento financiero y la apropiación indebida de fondos por parte de tu empleador se traducen, sin mediar juicio alguno, en una deuda fiscal líquida y exigible para ti como trabajador.

El Estado (a través del SENCE) no persigue inicialmente a la corporación por el reintegro de los fondos del subsidio, sino que se cobra directamente del patrimonio del empleado, embargando la devolución de impuestos F22. Eres castigado doblemente por la precarización financiera de tu empresa.

5. El Factor Pandemia: El IFE Laboral y el Mandato Inflexible de la Contraloría

Para comprender la magnitud real de la ola de retenciones que ha saturado los sistemas de reclamo desde la Operación Renta 2023 en adelante, es insoslayable analizar el rol fiscalizador de la Contraloría General de la República (CGR) sobre los beneficios de carácter transitorio creados durante la crisis sanitaria del COVID-19.

El Ingreso Familiar de Emergencia Laboral (IFE Laboral) se diseñó como un choque de liquidez agresivo para reactivar la contratación. Dada la urgencia social, el SENCE procesó millones de postulaciones en tiempos récord, confiando inicialmente en declaraciones juradas simples y postergando la verificación exhaustiva para una fase de auditoría ex post.

Esta decisión administrativa de priorizar la velocidad de pago es la piedra angular que explica por qué cientos de miles de contribuyentes enfrentan retenciones años después.

La CGR emitió informes de auditoría demoledores detallando irregularidades generalizadas. Utilizando bases de datos centralizadas, el ente contralor determinó que el SENCE desembolsó de forma irregular una cifra superior a los 3.500 millones de pesos a postulantes que no cumplían los requisitos básicos estipulados en la ley.

Las causales más graves y cuantiosas detectadas por la Contraloría que gatillaron los reintegros masivos fueron:

Incompatibilidad por Empleador del Estado ($435.905.117): Personas que percibían remuneraciones de un organismo de la administración del Estado, municipalidades o corporaciones.

Falta de Requisito de Cesantía Previa ($579.351.832): Beneficiarios que no cumplieron con el periodo de vacancia de 30 días exigido antes de la firma del nuevo contrato.

Prestación de Servicios a Honorarios Estatales ($2.559.383.578): El hallazgo más abultado. Beneficiarios que, sin poseer un contrato regido por el Código del Trabajo, prestaban servicios para el Estado mediante boletas de honorarios. Decenas de miles de trabajadores a honorarios postularon creyendo que su precaria situación no los convertía en «empleados públicos», pero la Contraloría fue inflexible: cualquier vínculo remunerado con dineros fiscales inhabilita el subsidio.

Ante estos hallazgos millonarios, el dictamen de la CGR fue perentorio. Ordenó al SENCE ejecutar la recuperación imponiendo un plazo máximo de 60 días hábiles para requerir el reintegro y subsanar el déficit fiscal. Bajo la amenaza de sumarios administrativos por notable abandono de deberes, el SENCE automatizó el despacho de cientos de miles de Resoluciones Exentas.

Dada la premura, las notificaciones se efectuaron vía correos electrónicos masivos, la inmensa mayoría de los cuales rebotaron o terminaron en bandejas de correo no deseado (spam), consolidando la «deuda invisible» que posteriormente se cobró con fiereza en la Operación Renta.

6. Guía Procesal Definitiva: Qué Hacer y Cómo Recuperar tu Devolución de Impuestos F22

El contribuyente que se enfrenta a la retención de su declaración de impuestos no se encuentra indefenso frente al aparato estatal. Sin embargo, para tener éxito, debes canalizar tus esfuerzos probatorios hacia la institución correcta y respetar los plazos perentorios del derecho administrativo. El objetivo procesal absoluto debe ser atacar, invalidar o anular el acto administrativo de origen: la Resolución Exenta del SENCE.

Sigue este riguroso protocolo paso a paso basado en la normativa chilena para recuperar tus fondos:

Fase 1: Diagnóstico de Origen y Recopilación Probatoria

Resiste la tentación de interponer reclamos genéricos. El primer paso es identificar la génesis técnica de la deuda.

Identificación del Código de Retención: Ingresa al portal web de la Tesorería General de la República (

tgr.cl) utilizando tu ClaveÚnica. Dirígete a la sección «Consultas» y luego «Consulta Renta» o «Devolución Pagos Sence».El Documento Clave: El sistema desplegará tu comprobante contable, habitualmente el Formulario 10, Código 598 de Retención por Embargo o Compensación. Este documento es vital porque contiene el número y fecha exacta de la Resolución Exenta del SENCE que justificó tu embargo.

Extracción del Expediente SENCE: Con ese número en tu poder, ingresa al portal ciudadano del SENCE (

sence.gob.cl), autentícate y abre la sección «Buzón Ciudadano». Descarga el archivo PDF de la Resolución Exenta. Este documento te expondrá la fundamentación real del reintegro: si es por exceso de renta anual validada por el SII, incompatibilidad descubierta por Contraloría, o lagunas previsionales por la DNP de tu empleador.

Fase 2: Impugnación Administrativa ante el SENCE (Ley N° 19.880)

Si el dinero nunca ingresó a tu cuenta, si la consolidación de rentas del SII contiene un error, o simplemente jamás fuiste notificado de la deuda, debes activar las garantías del debido proceso consagradas en la Ley N° 19.880 sobre Bases de los Procedimientos Administrativos.

El Recurso de Reposición (Art. 59): Debes interponerlo de forma escrita o digital en la plataforma del SENCE, solicitando que la autoridad que dictó la resolución reexamine los antecedentes y emita un nuevo documento que deje sin efecto el cobro.

La Clave del Éxito – Nulidad de Notificación: La resolución suele indicar que tienes solo 5 días hábiles desde la notificación por correo electrónico para apelar. La estrategia jurídica aquí requiere argumentar la falta de notificación válida. Si logras probar que el SENCE envió el aviso a un correo mal digitado, en desuso, o que los filtros lo clasificaron como spam impidiendo su conocimiento cabal, argumentas que el acto es inoponible. Así, el plazo de 5 días recién comienza a correr desde el momento en que tomaste conocimiento material a través de la retención de la TGR.

Solicitud de Invalidación (Art. 53): En subsidio, la ley permite solicitar la invalidación de actos manifiestamente contrarios a derecho, otorgando un plazo mucho más holgado de dos años desde la emisión del acto. Acompaña siempre pruebas contundentes: cartolas bancarias, certificados históricos de AFP y liquidaciones de sueldo.

Fase 3: Acciones Laborales y Resarcimiento contra el Empleador (Caso DNP)

El escenario adquiere su mayor nivel de desgaste cuando el SENCE tiene la razón normativa, pero la responsabilidad ética y financiera recae exclusivamente en tu empleador por haber incurrido en la «Declaración y No Pago». Tú, convertido en un acreedor perjudicado, debes buscar reparación civil y laboral.

Denuncia ante la Dirección del Trabajo (DT): La apropiación de dineros del trabajador es una infracción gravísima. Ingresa una denuncia formal, lo que gatillará una fiscalización que puede culminar en cuantiosas multas y la orden perentoria de enterar los fondos en las instituciones previsionales.

Demanda de Tutela (Despido Indirecto): Si sigues trabajando en la empresa, el Código del Trabajo te habilita para ejercer el autodespido por incumplimiento grave. Mediante un abogado laboralista, demandas a la empresa exigiendo tus indemnizaciones con recargo legal (hasta un 50%), y puedes incluir el cobro de prestaciones solicitando como daño patrimonial emergente el monto exacto que la TGR te retuvo en tu F22 producto de su negligencia.

Regularización Retroactiva: Una vez que el empleador se vea forzado a pagar retroactivamente los meses de DNP, obtén los nuevos certificados de cotizaciones regularizadas en Previred o la AFP. Presenta esta nueva evidencia al SENCE y solicita la anulación del reintegro.

Fase 4: Procedimiento de Restitución y Liberación en la TGR

Una advertencia procesal fundamental: iniciar reclamos o quejas sobre el origen de la deuda directamente en los canales de atención de la Tesorería General de la República es inútil. Sus estatutos le prohíben expresamente calificar el mérito o la justicia de la deuda dictaminada por el SENCE.

Debes regresar a la TGR únicamente cuando hayas vencido en el procedimiento administrativo ante el SENCE.

Una vez que tu recurso prospere, el SENCE emitirá una nueva Resolución Exenta que anula, revoca o deja sin efecto la orden de reintegro original.

Con este nuevo documento liberatorio en formato PDF, ingresa a la plataforma web de la TGR y dirígete a la sección «Consultas, Reclamos y Sugerencias».

Adjunta la resolución de anulación y solicita formalmente la liberación manual del saldo retenido bajo el Formulario 10 (Código 598). Requerida esta acción, la Tesorería procederá a la brevedad con el depósito del remanente del F22 en tu cuenta bancaria, cerrando definitivamente tu pesadilla tributaria.

Enfrentarse a la maquinaria burocrática del Estado, especialmente cuando confluyen el derecho tributario, las estrictas metas de fiscalización de la Contraloría y las inconductas laborales de las empresas, es un desafío monumental para cualquier ciudadano.

Tu Formulario 22 es el fruto de tu esfuerzo y planificación anual, y protegerlo requiere entender a fondo las reglas del juego.

¿Te interesan estos temas o te encuentras lidiando con procesos contables, regímenes de tributación, problemas de impuestos o retenciones injustas que amenazan tu patrimonio personal o la estabilidad de tu empresa? Síguenos en nuestras redes sociales o contáctanos si deseas contratar alguno de nuestros servicios disponibles en nuestra pagina.

En Quantum basamos nuestros artículos en información oficial, transparente y actualizada para tu Pyme. A continuación, te dejamos los enlaces directos a las normativas del SII y la Biblioteca del Congreso Nacional utilizadas en esta guía: